در راستای اجرای قانون پایانههای فروشگاهی و سامانه مودیان، یکی از چالشهای اصلی کسبوکارها مدیریت «حد مجاز فروش» است. سازمان امور مالیاتی کشور در دی ماه ۱۴۰۴ دستورالعملی را جهت تسهیل فرآیند درخواست افزایش حد مجاز فروش از طریق ارائه تضمین منتشر کرده است. این مقاله آموزشی، تمامی مراحل، روشها و نکات کلیدی این فرآیند را به صورت گامبهگام بررسی میکند.

۱. روشهای افزایش حد مجاز فروش

مودیان مالیاتی میتوانند از طریق دو روش اصلی برای افزایش حد مجاز فروش خود اقدام کنند:

- افزایش حد مجاز فروش از طریق پرداخت نقدی

- افزایش حد مجاز فروش از طریق ارائه تضامین

مهلتهای قانونی ثبت درخواست

آگاهی از مهلتهای قانونی برای جلوگیری از رد درخواست الزامی است:

- در روش پرداخت نقدی: آخرین مهلت، آخرین روز هر دوره مالیاتی است.

- در روش ارائه تضامین: آخرین مهلت برابر با آخرین روز مهلت ارسال صورتحساب هر دوره است که معادل ۲۱ روز پس از پایان هر دوره میباشد.

۲. انواع تضامین قابل قبول

سازمان امور مالیاتی انواع مختلفی از تضامین را معرفی کرده است ، اما در حال حاضر فرآیند سیستمی تنها برای دو مورد اول فعال است:

- چک صیادی بنفش رنگ: در حال حاضر به صورت سیستمی امکانپذیر است.

- چک الکترونیکی: در حال حاضر به صورت سیستمی امکانپذیر است.

- ضمانت بانکی.

- وثیقه ملکی.

- سپرده بانکی.

۳. آموزش گامبهگام ثبت درخواست در کارپوشه مودیان

برای ثبت درخواست افزایش حد مجاز فروش، مراحل زیر را در سامانه مودیان دنبال کنید:

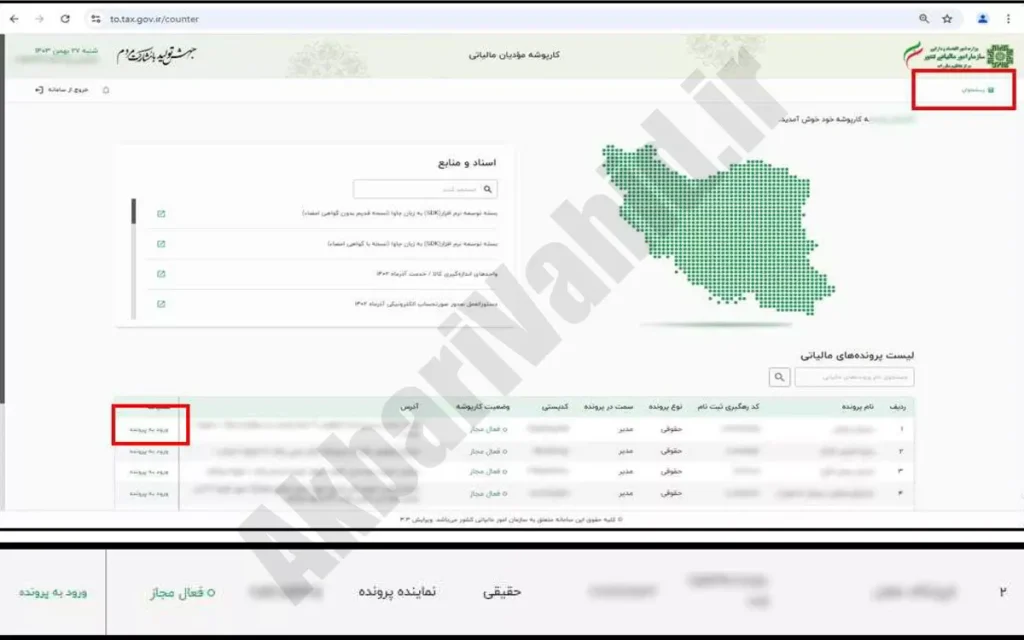

گام اول: ورود به کارپوشه

- اولین صفحه سامانه، بخش پیشخوان است که تمامی پروندههای مالیاتی مودی را نمایش میدهد.

- مودی باید با انتخاب گزینه ورود به پرونده، وارد کارپوشه اختصاصی همان پرونده شود.

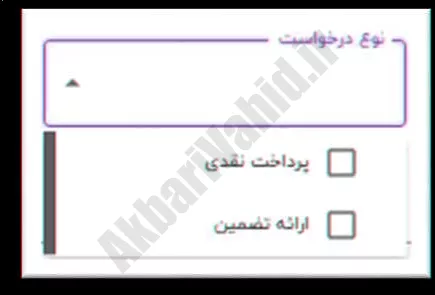

گام دوم: ثبت درخواست جدید

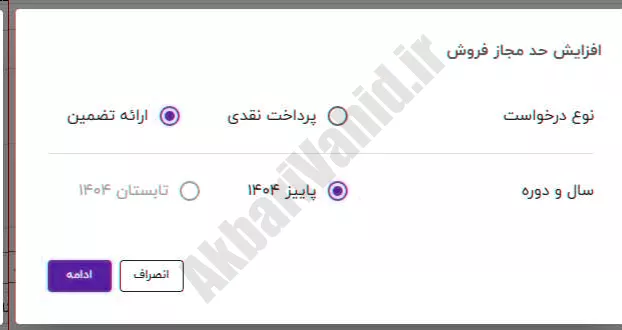

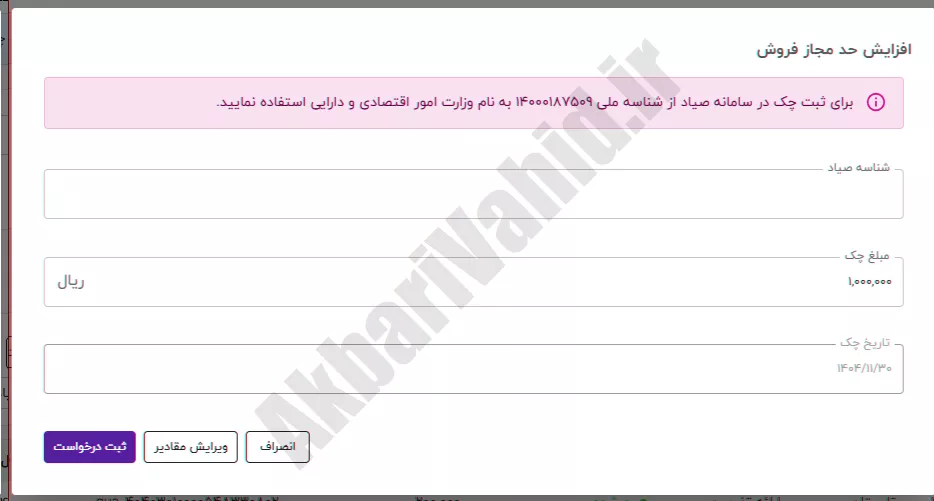

- از طریق بخش «درخواستها»، گزینه «درخواست افزایش حد مجاز فروش» را انتخاب کنید.

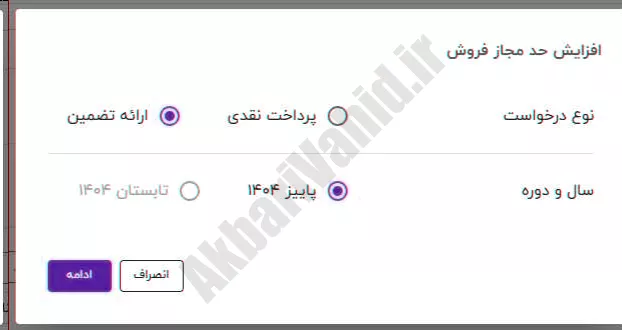

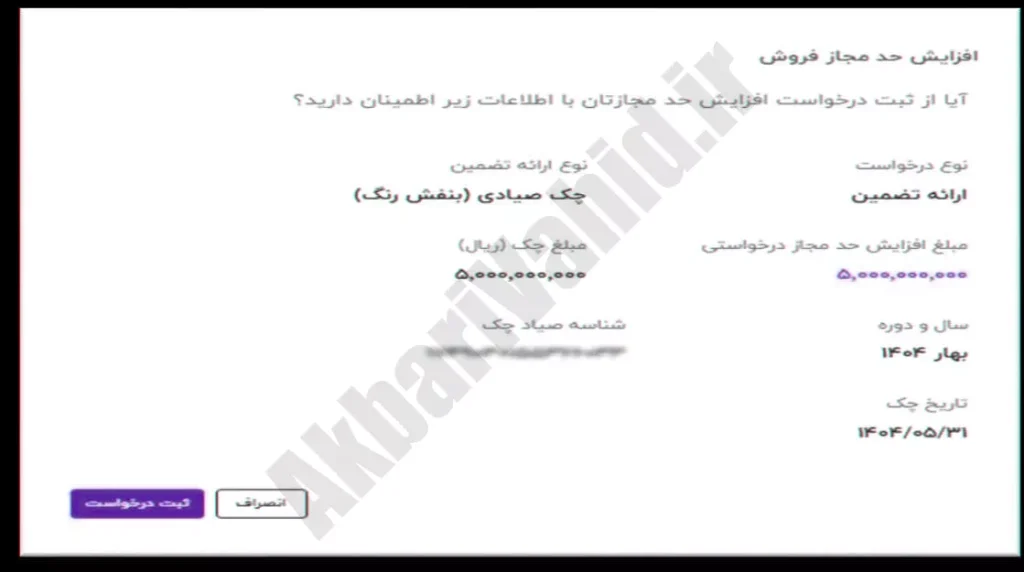

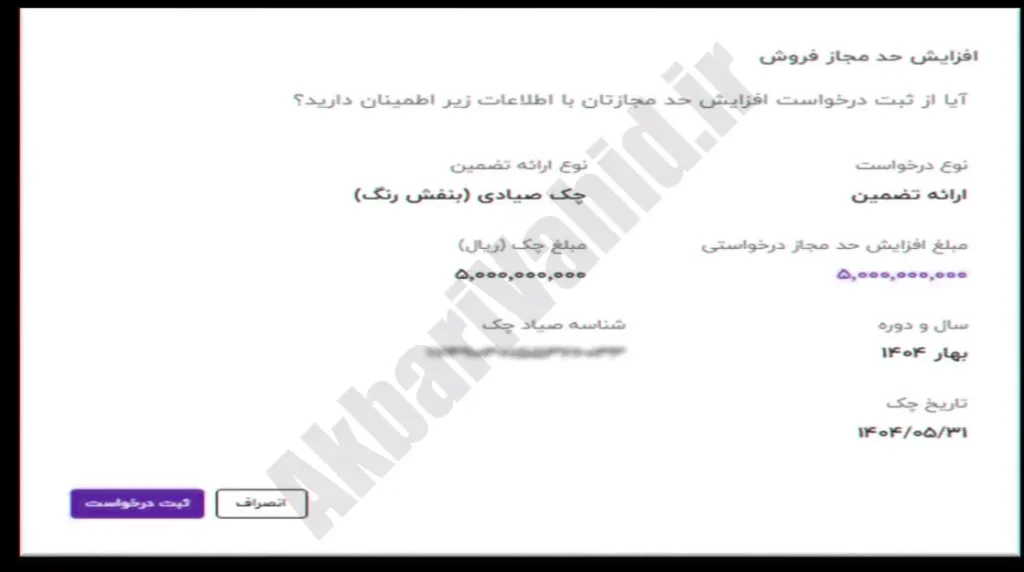

- در فرم نمایش داده شده، با زدن دکمه «ثبت درخواست»، دوره مورد نظر و نوع درخواست (ارائه تضمین) را مشخص کرده و ادامه دهید.

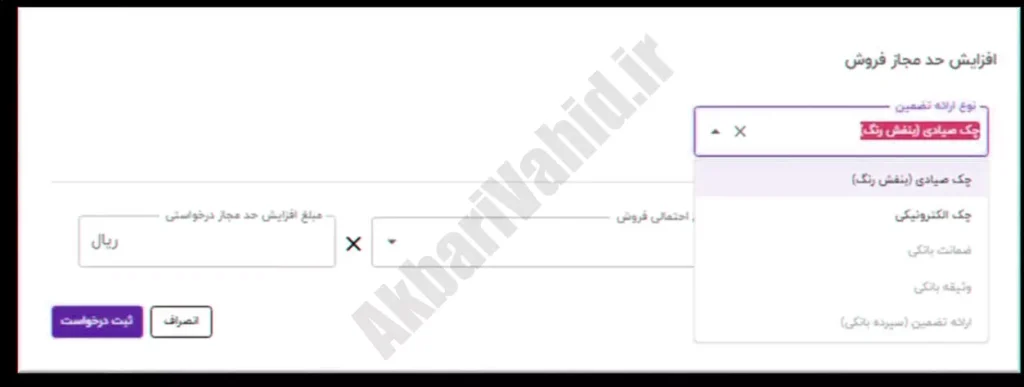

گام سوم: محاسبات و انتخاب نوع تضمین

- مودی باید نوع تضمین (چک صیادی یا الکترونیکی) را انتخاب کند.

- سپس مبلغ مورد نظر جهت افزایش حد مجاز و نرخ احتمالی فروش (بر اساس نرخهای عمومی ماده ۷ یا نرخهای اختصاصی ماده ۲۶ قانون مالیات بر ارزش افزوده) وارد میشود.

- سیستم به صورت خودکار مبلغ پرداختی جهت تضمین را محاسبه و نمایش میدهد.

گام چهارم: ثبت اطلاعات چک صیادی

- شناسه صیاد چک باید توسط مودی در سیستم ثبت شود.

- مبلغ چک از مرحله قبل بارگذاری میشود.

- نکته مهم: تاریخ چک به صورت سیستمی و بر اساس دوره مورد درخواست درج میگردد (امکان تغییر دستی وجود ندارد).

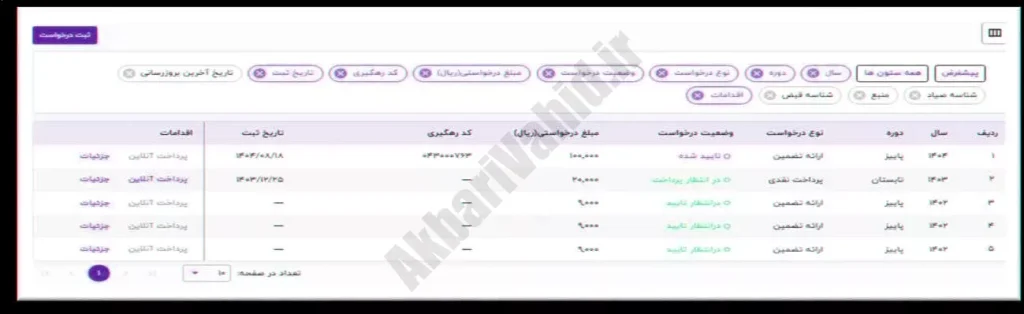

- در نهایت، اطلاعات تایید شده و یک «کد رهگیری» برای پیگیریهای بعدی به مودی داده میشود.

۴. تقویم سررسید تضامین (بسیار مهم)

بر اساس دستورالعمل سازمان امور مالیاتی، ادارات موظفند سررسید تضامین را صرفاً در تاریخهای مشخصی دریافت کنند. جدول زیر تاریخ دقیق سررسید چکها بر اساس دورههای مالیاتی را نشان میدهد:

| دوره مالیاتی اظهارنامه ارزش افزوده | تاریخ سررسید تضمین |

| بهار | ۲۱ مرداد |

| تابستان | ۲۰ آبان |

| پاییز | ۲۰ بهمن |

| زمستان | ۲۱ اردیبهشت سال آتی |

نکته حقوقی: پس از پایان مهلت ارسال اظهارنامه، اگر مودی بدهی خود را پرداخت کند یا طبق اظهارنامه بدهکار نباشد، تضامین مسترد میشود. در غیر این صورت، مالیات از محل تضامین وصول خواهد شد.

۵. خطاهای رایج سیستم و دلایل رد درخواست

در زمان ثبت درخواست، ممکن است با خطاهای سیستمی مواجه شوید که مانع از ثبت میشوند. دلایل اصلی این خطاها عبارتند از:

- بدهی مالیاتی: اگر مودی از دوره مشابه سال قبل بدهی پرداختنشده داشته باشد (بدون ترتیب پرداخت)، امکان ثبت درخواست وجود ندارد.

- فراخوان نشدن در نظام ارزش افزوده: در صورتی که مودی مشمول مالیات بر ارزش افزوده نباشد، امکان افزایش حد مجاز ماده ۶ را ندارد.

- عدم انطباق اطلاعات: در صورت مغایرت اطلاعات مندرج در چک با استعلام سیستمی، خطای عدم انطباق صادر میشود.

- انتخاب اشتباه نوع چک: اگر چک ثبت شده فیزیکی (بنفش رنگ) باشد اما مودی گزینه چک الکترونیکی را انتخاب کند (یا بالعکس)، سیستم خطا میدهد.

- شناسه تکراری: استفاده از شناسه صیادی که قبلاً ثبت شده است، مجاز نیست.

۶. فرآیند بررسی در ادارات امور مالیاتی

پس از ثبت موفق توسط مودی، درخواست وارد کارتابل اداره امور مالیاتی مربوطه میشود. این فرآیند شامل دو مرحله است:

- بررسی و تایید اولیه: کاربر دارای مجوز (پس از دریافت نسخه فیزیکی چک از مودی، اسکن و بارگذاری آن)، اطلاعات را بررسی و تایید اولیه میکند.

- تایید نهایی: درخواست به کارتابل تایید نهایی ارجاع داده میشود. پس از تایید نهایی، وضعیت درخواست به «تایید شده» تغییر کرده و حد مجاز فروش به صورت سیستمی و خودکار در کارپوشه مودی اعمال میگردد.