راهنمای جامع و تصویری مالیات حقوق ۱۴۰۵؛ از فرمول محاسباتی جدید تا تایید نهایی در سامانه ماده ۸۶.

با آغاز سال ۱۴۰۵ و یکپارچگی کاملتر سامانههای مالیاتی، حسابداری حقوق و دستمزد وارد فاز جدیدی از حساسیت شده است. کوچکترین اشتباه در تفکیک مزایای مشمول و معاف (مانند اقلام رفاهی و بن کارگری) یا ثبت نادرست فیلدهای موازی، میتواند شرکتها را با جرایم سنگین و غیرقابل بخشش مواجه کند. در این پست، یک پکیج آموزشی کامل و تصویری برای شما آماده کردهایم؛ از فرمول تخصصی محاسبه پلکانی گرفته تا راهنمای قدمبهقدم و فیلد به فیلد سامانه جدید مالیات حقوق. علاوه بر این، میتوانید با استفاده از محاسبهگر آنلاین مالیات حقوق ۱۴۰۵ در همین صفحه، دقیقترین خروجی را بدون نیاز به فرمولنویسیهای پیچیده اکسل به دست آورید و با خیالی آسوده، لیست خود را ارسال کنید.

ورود به سامانه مالیات حقوق

روش اول: ورود مستقیم (سریعترین راه)

اگر نام کاربری و کلمه عبور اختصاصی سامانه حقوق را دارید، بهترین و سریعترین راه مراجعه مستقیم به آدرس زیر است:

آدرس مستقیم: salary.tax.gov.ir

گامهای ورود مستقیم:

آدرس بالا را در مرورگر خود وارد کنید (پیش از ورود، حتماً فیلترشکن خود را خاموش کنید).در صفحه باز شده، نام کاربری (Username)، کلمه عبور (Password) و کد کلید دسترسی (کد اقتصادی جدید/کد ملی) کارفرما را وارد کنید.کد امنیتی تصویر را تایپ کرده و روی دکمه «ورود» کلیک کنید تا مستقیماً وارد میز کار مدیریت لیست حقوق شوید.

روش دوم: ورود از طریق درگاه ملی خدمات مالیاتی (MyTax)

اگر رمز عبور مستقیم سامانه حقوق را فراموش کردهاید یا میخواهید از طریق پنجره ملی خدمات دولت هوشمند وارد شوید، این مسیر مناسب است:

آدرس درگاه ملی: my.tax.gov.ir

گامهای ورود از درگاه ملی:

وارد سایت my.tax.gov.ir شوید.با یکی از دو روش زیر احراز هویت کنید:روش الف: ورود با نام کاربری و رمز عبور مودی + کد پیامک شده به شماره همراهِ به نامِ کارفرما.روش ب: کلیک روی دکمه «ورود از طریق پنجره ملی خدمات دولت هوشمند» (ورود بدون نیاز به رمز مالیاتی و صرفاً با شماره موبایل و کد ملی شخص).پس از ورود به داشبورد مالیاتی، از منوی سمت راست یا داشبورد وسط صفحه، روی گزینه «فهرست مالیات حقوق الکترونیکی» کلیک کنید.سیستم به صورت خودکار شما را به سامانه ارسال لیست حقوق (salary) هدایت و منتقل میکند.

۳ نکته بسیار مهم قبل از ورود:

پرونده گام 4: برای اینکه بتوانید لیست حقوق ارسال کنید، پرونده مالیاتی شما در سامانه ثبتنام شماره اقتصادی باید به گام ۴ (وضعیت نهایی و فعال) رسیده باشد؛ در غیر این صورت سامانه اجازه ورود یا ثبت لیست جدید را به شما نمیدهد.

خطای اطلاعات کاربری: اگر اطلاعات کاربری را در اختیار ندارید، ابتدا باید از طریق سامانه اصلی سازمان امور مالیاتی (tax.gov.ir) اقدام به پیشثبتنام، تشکیل پرونده و دریافت اقلام ثبتنامی (نام کاربری و رمز عبور) کنید.

تعریف نماینده: اگر به عنوان حسابدار برای چند شرکت کار میکنید، کارفرمایان باید در پرتال مالیاتی خود، کدملی شما را به عنوان «نماینده ارسال لیست حقوق» تعریف کنند تا با حساب خود به پرونده آنها دسترسی داشته باشید.تعیین مشخصات فهرست

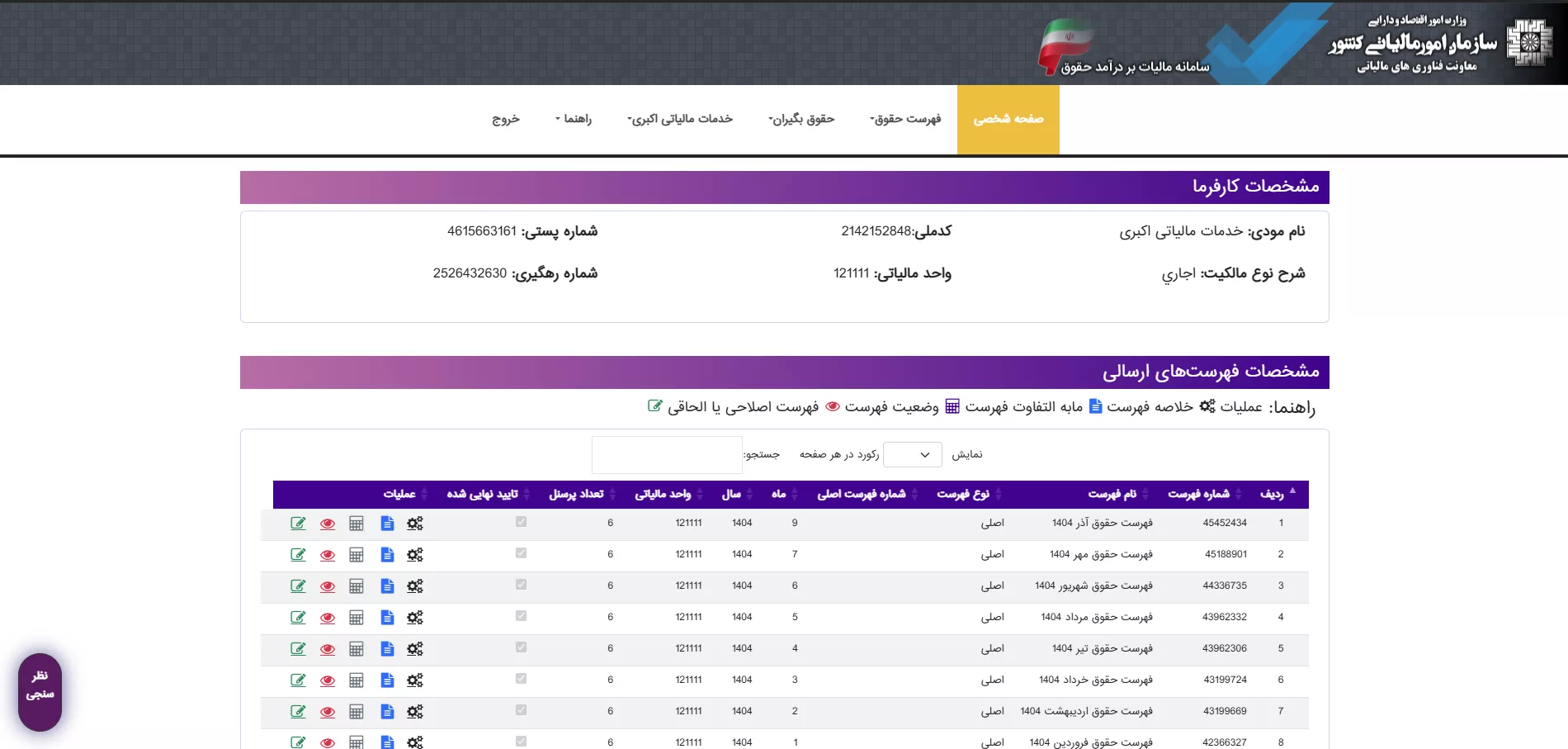

با مراجعه به منوی «فهرست حقوق» و انتخاب «فهرست حقوق جدید»، با صفحهای مشابه تصویر زیر روبرو میشوید. این بخش شالوده اصلی لیست شماست.

با مراجعه به منوی «فهرست حقوق» و انتخاب «فهرست حقوق جدید»، با صفحهای مشابه تصویر زیر روبرو میشوید. این بخش شالوده اصلی لیست شماست.

راهنمای فیلدها

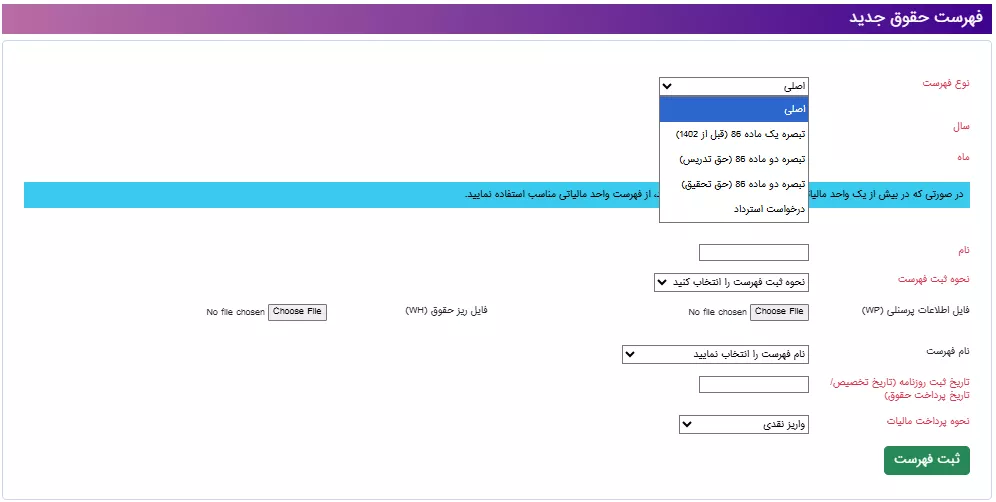

با مراجعه به منوی «فهرست حقوق» و انتخاب «فهرست حقوق جدید»، با صفحهای مواجه میشوید که در تصویر زیر جزئیات آن مشخص است:

راهنمای فیلدهای این بخش:

نوع فهرست: این فیلد وضعیت لیست شما را تعیین میکند:

- اصلی: برای ارسال اولین لیست ماهانه پرسنل.

- تبصره یک ماده ۸۶: برای پرداختهایی که کارفرما کسر میکند اما پرداختی مستقیم نیست (مانند عیدی پایان سال).

- تبصره دو ماده ۸۶ (حق تحقیق/تدریس): مخصوص پرداختهای دانشگاهی و پژوهشی با نرخ ثابت ۱۰٪.

- درخواست استرداد: در صورت پرداخت اضافه مالیاتی و درخواست بازگشت آن.

- سال: سال عملکرد مالیاتی (۱۴۰۵).

- ماه: ماه مورد نظر برای ارسال لیست (۱ تا ۱۲).

- نام: یک نام دلخواه و توصیفی برای فهرست (مثلاً: «لیست حقوق فروردین ۱۴۰۵»).

- نحوه ثبت فهرست:

- ثبت آنلاین (دستی): اگر پرسنل کمی دارید و میخواهید اطلاعات را تکتک وارد کنید.

- بارگذاری فایل (Offline): اگر از نرمافزار حسابداری استفاده میکنید و میخواهید سه فایل استاندارد (

WP،WH،WK) را بارگذاری کنید.

- تاریخ ثبت روزنامه (تخصیص) / تاریخ پرداخت حقوق: تاریخ دقیقِ زمانی که حقوق را در دفاتر ثبت کردهاید یا به حساب پرسنل واریز شده است.

- نحوه پرداخت مالیات: معمولاً روی گزینه «واریز نقدی» تنظیم میشود.

پس از تکمیل دقیق، روی دکمه سبز رنگ «ثبت فهرست» کلیک کنید.

مدیریت و تعریف حقوقبگیران (ماده ۸۴ و استثنائات)

قبل از وارد کردن مبالغ پرداختی، باید مطمئن شوید که اطلاعات پرسنلی و وضعیت معافیتهای خاص آنها دقیقاً تعریف شده است.

تعریف اطلاعات هویتی و وضعیت معافیت

در بخش «مدیریت حقوقبگیران»، برای تعریف یا ویرایش اطلاعات یک پرسنل خاص، وارد صفحه «جدول ۱: اطلاعات هویتی حقوقبگیر» میشوید که ساختار آن مطابق تصویر زیر است:

راهنمای فیلدهای حساس و کلیدی:

- ۱، ۲، ۳ – شماره ملی، نام و نام خانوادگی: این اطلاعات باید دقیقاً مطابق با شناسنامه باشد. سامانه با ثبت احوال تقاطعگیری میکند.

- ۴ – عنوان معافیت: اگر پرسنل به دلایلی (مانند جانبازی، آزادگی، یا کار در مناطق آزاد طبق قوانین سال ۱۴۰۵) از بخشی از مالیات حقوق معاف است، باید از این لیست کشویی انتخاب شود.

- ۵ – وضعیت محل خدمت: روی گزینه «عادی» تنظیم میشود مگر اینکه پرسنل در مناطق خاص یا با شرایط شغلی ویژه مشغول باشد.

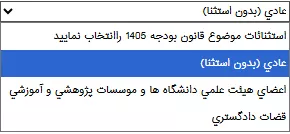

- ۶ – موارد عدم شمول نرخ پلکانی (بسیار مهم): این فیلد برای سال ۱۴۰۵ بسیار حیاتی است. طبق قانون بودجه، نرخ مالیات حقوق پلکانی است. برخی از مشاغل خاص از این پلکان معاف هستند و نرخ ثابت دارند.

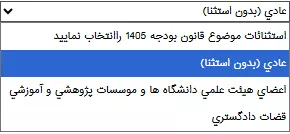

با کلیک روی لیست کشویی این فیلد، گزینههای زیر را مطابق تصویر زیر مشاهده میکنید:

عادی (بدون استثنا): پیشفرض برای ۹۹٪ پرسنل بخش خصوصی. مالیات بر اساس درآمد مشمول ماهانه و پلکانهای قانونی محاسبه میشود.

اعضای هیئت علمی دانشگاهها و موسسات پژوهشی و آموزشی: طبق قانون، این افراد نرخ ثابت بدون پلکان دارند.

قضات دادگستری: این افراد نیز طبق قوانین خاص، از شمول نرخ پلکانی معاف هستند و نرخ مالیات ثابت دارند.

هشدار مهم: انتخاب اشتباه در این فیلد باعث محاسبه نادرست مالیات توسط سامانه و ایجاد جریمه در زمان رسیدگی خواهد شد.

ثبت عملیات هویتی و وضعیت شغلی

پس از تکمیل جدول اطلاعات، باید وضعیت کلی پرسنل را در سیستم تایید کنید.

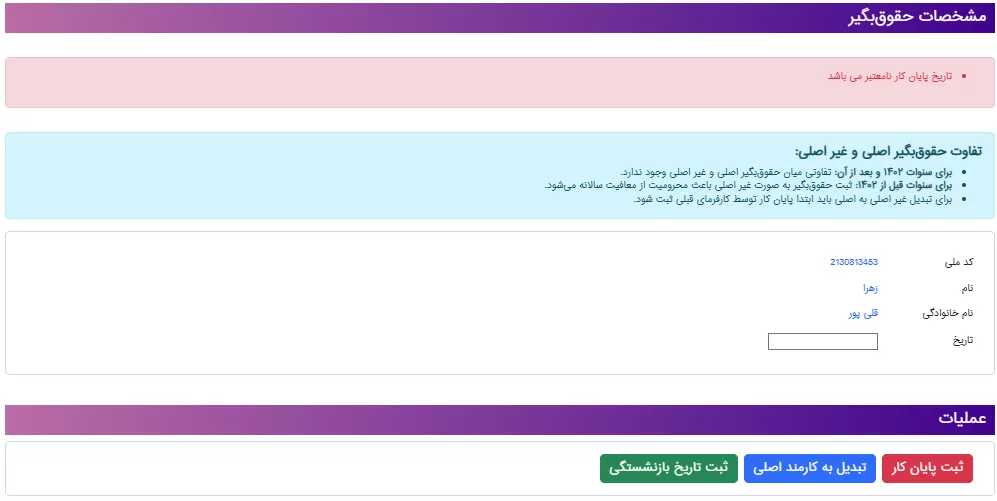

. پایان کار و تبدیل وضعیت

صفحه اصلی «مشخصات حقوقبگیر» که در آن اطلاعات را تایید میکنید، دارای یک بخش «عملیات» در پایین صفحه است که عملکردهای حیاتی را کنترل میکند:

راهنمای بخش عملیات:

- تبدیل به کارمند اصلی: اگر پرسنل قبلاً به عنوان «کارمند غیر اصلی» (مثلاً پارهوقت یا مشاور) ثبت شده بود و حالا قرارداد دائم بسته است، از این دکمه استفاده کنید. تفاوت اصلی در نحوه اختصاص معافیت ماهانه ماده ۸۴ است.

- ثبت پایان کار: این دکمه باید بلافاصله پس از تسویهحساب نهایی کارگر (به دلیل استعفا، اخراج یا پایان قرارداد) کلیک شود.

اگر تاریخ پایان کار پرسنل در سیستم ثبت شود، اما شما در حال ارسال لیست مالیات برای ماه جدید بعد از آن تاریخ هستید، سامانه هشدار قرمز رنگ «تاریخ پایان کار نامعتبر میباشد» را در بالای صفحه نمایش میدهد. این یعنی نمیتوانید برای کسی که از شرکت رفته، حقوق ماه جدید ثبت کنید.

تعیین درآمد مشمول و محاسبات مالیاتی

پس از اینکه مطمئن شدید پرسنل تعریف شده و استثنائات نرخ پلکانی او مشخص شده است، نوبت به وارد کردن مبالغ پرداختی ماهانه میرسد.

راهنمای فیلدهای محاسباتی

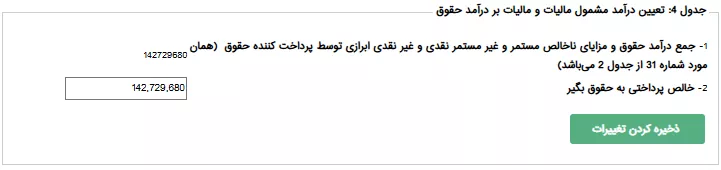

فیلدهای تعیین درآمد مشمول و محاسبات نهایی

1– جمع درآمد و مزایای ناخالص مستمر و غیر مستمر نقدی و غیر نقدی ابرازی توسط پرداختکننده حقوق: این فیلد جمع کل ناخالص دریافتی کارمند (پیش از کسر بیمه و مالیات) را نشان میدهد که سیستم به عنوان پایه محاسبات از بخشهای قبلی فراخوانی کرده است.

2- خالص پرداختی به حقوقبگیر: کادر عددی قابل ویرایش که باید رقم دقیق واریزی نهایی به حساب کارمند (پس از کسر کسورات قانونی مانند بیمه سهم کارگر، وام و مالیات) در آن وارد شود.

دکمه ذخیره کردن تغییرات: برای ثبت نهایی اقلام محاسباتی این پرسنل و ارسال به مرحله بعد.

فیلدهای بخش حقوق و مزایای مستمر نقدی

۱- مبلغ جمع ناخالص حقوق و مزایای مستمر نقدی ماه جاری: کادر وارد کردن اقلام ثابت و ماهانه کارمند که به صورت نقدی پرداخت میشوند (مانند حقوق پایه، حق مسکن، بن کارگری و حق اولاد).

۲- مبلغ حقوق و مزایای مستمر نقدی معوق که مالیاتی برای آنها محاسبه نشده است: مخصوص وارد کردن مبالغ مستمر نقدی مربوط به ماههای گذشته که پرداخت آنها به این ماه موکول شده و هنوز مالیاتشان تسویه نشده است.

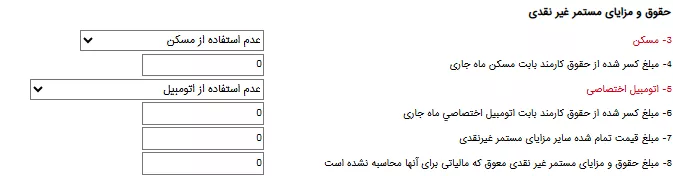

فیلدهای بخش حقوق و مزایای مستمر غیرنقدی

۳- مسکن: منوی کشویی برای تعیین وضعیت مسکن پرداختی به کارمند (مانند با اثاثیه یا بدون اثاثیه) جهت محاسبه ارزش درایی مشمول مالیات.

۴- مبلغ کسر شده از حقوق کارمند بابت مسکن ماه جاری: اگر کارفرما بابت مسکن سازمانی مبلغی از حقوق کارمند کسر کند، در این بخش ثبت میشود تا از ارزش مزایای غیرنقدی کم شود.

۵- اتومبیل اختصاصی: منوی کشویی برای تعیین نوع اتومبیل واگذار شده به کارمند (با راننده یا بدون راننده) جهت اعمال ضریب مالیاتی.

۶- مبلغ کسر شده از حقوق کارمند بابت اتومبیل اختصاصی ماه جاری: مبلغی که کارمند شخصاً بابت استفاده از خودروی شرکت پرداخت کرده است.

۷- مبلغ قیمت تمام شده سایر مزایای مستمر غیرنقدی: ارزش پولی سایر هدیهها یا خدمات غیرنقدی مستمر که به کارمند ارائه میشود.

۸- مبلغ حقوق و مزایای مستمر غیر نقدی معوق که مالیاتی برای آنها محاسبه نشده است: اقلام غیرنقدی مستمر مربوط به ماههای قبل که در این ماه تخصیص یافتهاند.

فیلدهای بخش حقوق و مزایای غیرمستمر نقدی

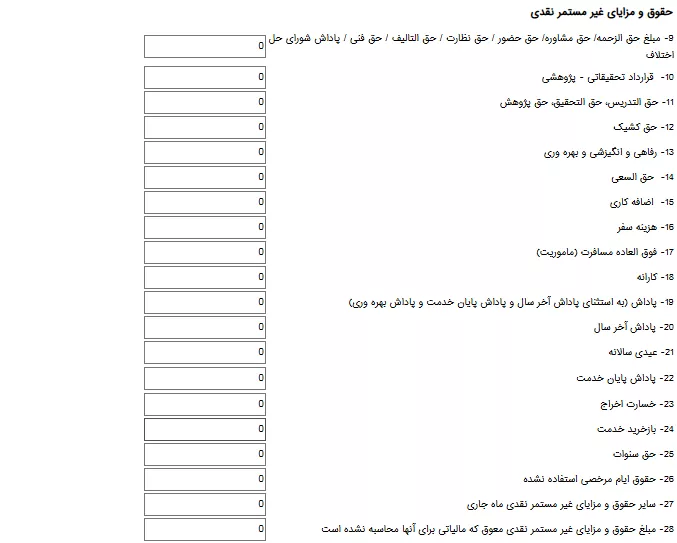

۹- مبلغ حقالزحمه/ حق مشاوره/ حق حضور/…: مبالغ پرداختی به افراد بابت جلسات یا پروژههای موقت.

۱۰ و ۱۱- قرارداد تحقیقاتی – پژوهشی / حقالتدریس و حق تحقیق: مخصوص اساتید و پژوهشگران (مرتبط با تبصره ۲ ماده ۸۶).

۱۲ و ۱۳- حق کشیک / رفاهی و انگیزشی و بهرهوری: اقلام تشویقی و رفاهی کارگران.

۱۴ و ۱۵- حقالسعی / اضافه کاری: مبالغ پرداختی بابت ساعات کاری مازاد بر قانون کار.

۱۶ و ۱۷- هزینه سفر / فوقالعاده مسافرت (ماموریت): مبالغ مرتبط با اعزامهای کاری.

۱۸ تا ۲۱- کارانه / پاداش آخر سال / عیدی سالانه: اقلام پاداش دوره ای و پایان سال.

۲۲ تا ۲۵- پاداش پایان خدمت / خسارت اخراج / بازخرید خدمت / حق سنوات: اقلام مربوط به تسویهحساب نهایی کارمندان که طبق قانون معافیتهای خاص خود را دارند.

۲۶- حقوق ایام مرخصی استفاده نشده: مبلغ بازخرید مرخصیهای سوختشده.

۲۷ و ۲۸- سایر حقوق و مزایای غیر مستمر نقدی / مبالغ معوق: کادرهایی برای اقلام متفرقه که در گزینههای بالا پیشبینی نشدهاند.

فیلدهای بخش حقوق و مزایای غیرمستمر غیرنقدی

۲۹- مبلغ قیمت تمام شده مزایای غیر مستمر غیرنقدی ماه جاری: ارزش ریالی هدایا یا کالاهای غیرنقدی که به صورت موردی (مانند سبد کالا در اعیاد) به پرسنل داده شده است.

۳۰- مبلغ مزایای غیر نقدی معوق که مالیاتی برای آنها محاسبه نشده است: اقلام غیرمستمر غیرنقدی متعلق به گذشته که ثبت آنها عقب افتاده است.

فیلدهای کسر قانون موضوع ماده ۱۳۷ (کسورات معافیت)

۱- حق بیمههای درمان موضوع ماده ۱۳۷ ق.م.م: کادر واریز سهم بیمه تکمیلی یا هزینههای درمانی که کارفرما از حقوق کارمند کسر کرده و طبق ماده ۱۳۷ از درآمد مشمول مالیات قابل کسر است.

۲- حق بیمههای عمر و زندگی موضوع ماده ۱۳۷ ق.م.م: مبالغ پرداختی بابت بیمههای عمر پرسنل.

۳- جمع کسور قانونی از درآمد مشمول مالیات: حاصلجمع نهایی مواردی که به عنوان معافیت هزینه درمان از پایه مالیاتی کارمند کسر خواهند شد.

فیلدهای مشخصات و وضعیت هویتی حقوقبگیر

۱، ۲، ۳- شماره ملی، نام، نام خانوادگی: اطلاعات اصلی فرد که از روی کد ملی نمایش داده میشود.

۴- عنوان معافیت: منوی کشویی برای اعمال معافیتهای خاص (مانند معافیت ۵۰ درصدی مناطق کمتر توسعه یافته یا ایثارگران).

۵- وضعیت محل خدمت: تعیین جغرافیای کاری فرد (عادی / مناطق آزاد و…).

۶- موارد عدم شمول نرخ پلکانی موضوع بند (ز) تبصره ۱ قانون بودجه سال 1405: بخش حیاتی برای استثنا کردن افراد از پلکان مالیاتی (مانند اعضای هیئت علمی و قضات).

عادی (بدون استثنا): برای پرسنل مشمول قانون کار عادی.

اعضای هیئت علمی دانشگاهها و موسسات پژوهشی و آموزشی: جهت محاسبه مالیات با نرخ مقطوع دانشگاهی.

قضات دادگستری: جهت اعمال قوانین مالیاتی ویژه کادر قضایی.

۷- نوع پرداختی: تعیین نوع ارز پرداختی (ریالی / ارزی).

۸ و ۹- نوع ارز / نرخ تسعیر ارز: در صورت ارزی بودن قرارداد، نوع ارز و نرخ برابری آن با ریال در این بخش وارد میشود.

بخش مدیریت قبوض صادر شده

منوی منشعب از فهرست حقوق: شامل سه گزینه «فهرست حقوق جدید / درخواست استرداد»، «فایلهای ارسالی» و «لیست قبضها».

کادر هشدار زرد رنگ: بیانیه رسمی سازمان مبنی بر اینکه پرداخت قبوض مالیات حقوق فقط باید از درون همین سامانه انجام شود تا مغایرت بانکی ایجاد نشود.

فهرست قبوض ابرازی

ردیف / نام فهرست / شماره فهرست / شماره قبض: مشخصات پرونده و فیش صادر شده.

وضعیت پرداخت: نشاندهنده آخرین وضعیت واریزی (مانند پرداخت شده / صادر شده / سررسید گذشته).

عملیات: دکمههای مربوط به چاپ قبض یا ورود به درگاه پرداخت آنلاین بانکی.

فهرست قبوض مابهالتفاوت

دقیقاً مشابه جدول قبوض ابرازی است، اما منحصراً قبوضی را لیست میکند که پس از ارسال لیستهای اصلاحی (مابهالتفاوت به دلیل تغییر در حقوق یا فرمول محاسباتی) ایجاد شدهاند.

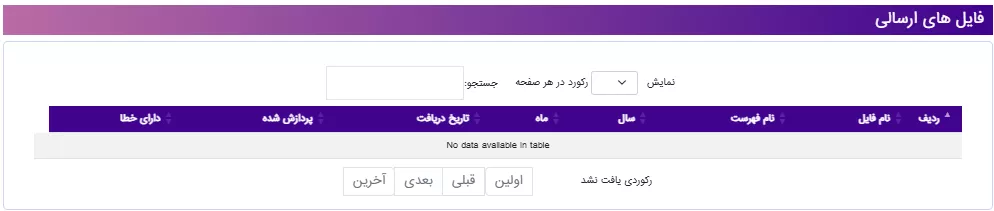

فایلهای ارسالی (روش آفلاین)

در صورت آپلود فایلهای متنی خروجی از نرمافزار حسابداری، وضعیت آنها در این جدول رصد میشود:

- نام فایل / نام فهرست / سال / ماه: مشخصات بسته اطلاعاتی آپلود شده.

- تاریخ دریافت: زمان دقیق ثبت فایل در سرور سازمان.

- پردازش شده: تاییدیه سیستم که آیا فایل بازخوانی شده است یا خیر.

- دارای خطا: اگر فایل ساختار اشتباهی داشته باشد، با کلیک بر روی گزینههای این ستون، فایل متنی خطاها برای اصلاح دانلود میشود.

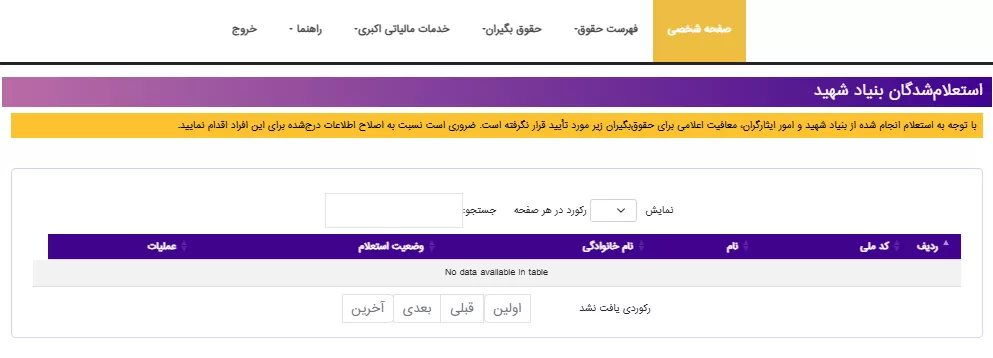

استعلامشدگان بنیاد شهید

کادر زرد هشدار: اعلام میکند معافیتهایی که کارفرما به عنوان ایثارگری اعمال کرده، در صورت عدم تایید بنیاد شهید در این جدول خطا داده و باید اصلاح شوند.

ستونهای جدول (ردیف، کد ملی، نام، نام خانوادگی، وضعیت استعلام): در صورت ثبت پرسنل مشمول این قانون، آخرین وضعیت تایید یا رد استعلام آنها از بنیاد شهید در ستون «وضعیت استعلام» مشخص میشود.

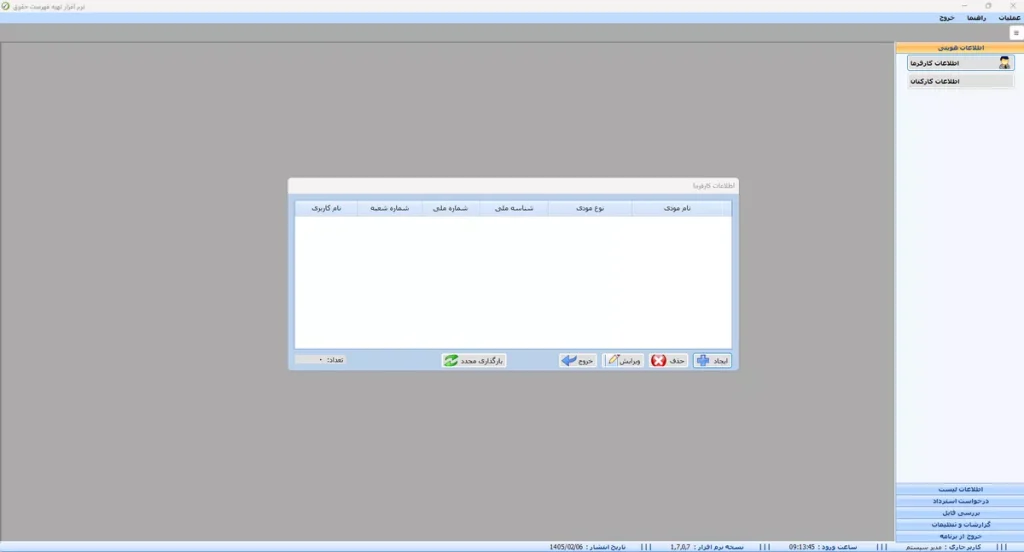

دانلود نرم افزار تهیه فهرست حقوق نسخه 1.7.0.7

نرمافزار «تهیه فهرست حقوق» نسخه 1.7.0.7، برنامه رسمی سازمان امور مالیاتی برای تهیه، مدیریت و ارسال لیست مالیات حقوق کارکنان است. این نسخه با آخرین تغییرات قوانین مالیات حقوق و دستمزد سازگار بوده و امکان ثبت اطلاعات پرسنل، محاسبه مالیات و خروجیگیری جهت ارسال به سامانه مالیاتی را فراهم میکند

چگونه مالیات حقوق سال 1405 را محاسبه نماییم؟

برای محاسبه مالیات حقوق سال ۱۴۰۵، فرآیند محاسبه بر اساس درآمد مشمول مالیات ماهانه و به صورت پلکانی انجام میشود. فرآیند گامبهگام و خلاصه آن به شرح زیر است:

- محاسبه درآمد ناخالص ماهانه

ابتدا تمام مبالغ نقدی و غیرنقدی دریافتی کارمند در ماه را جمع کنید.

اقلام مشمول: حقوق پایه، اضافه کار، حق مسکن، بن کارگری، حق سرپرستی و پاداشها. - کسر معافیتهای قانونی (پایه محاسباتی)

مواردی که طبق قانون از پرداخت مالیات معاف هستند را از جمع گام اول کسر کنید تا درآمد مشمول مالیات به دست آید:

کسورات معاف: معافیت پایه ماهانه (ماده ۸۴) + ۷٪ حق بیمه سهم کارگر (ماده ۱۳۷).

- اعمال جدول پلکانی سال ۱۴۰۵

مبلغ به دست آمده در گام دوم را پلهبهپله در جدول نرخهای سال ۱۴۰۵ قرار دهید:

مثال محاسبه مالیات حقوق ۱۴۰۵

فرض کنید حقوق مشمول مالیات یک کارمند در ماه برابر با ۹۵۰,۰۰۰,۰۰۰ ریال باشد.

محاسبه مالیات به صورت پلکانی انجام میشود:

تا ۴۰۰,۰۰۰,۰۰۰ ریال → معاف از مالیات

از ۴۰۰,۰۰۰,۰۰۱ تا ۸۰۰,۰۰۰,۰۰۰ ریال

مبلغ ۴۰۰,۰۰۰,۰۰۰ ریال × ۱۰٪

= ۴۰,۰۰۰,۰۰۰ ریال

از ۸۰۰,۰۰۰,۰۰۱ تا ۹۵۰,۰۰۰,۰۰۰ ریال

مبلغ ۱۵۰,۰۰۰,۰۰۰ ریال × ۱۵٪

= ۲۲,۵۰۰,۰۰۰ ریال

جمع مالیات حقوق:

۶۲,۵۰۰,۰۰۰ ریال

حقوق خالص دریافتی:

۸۸۷,۵۰۰,۰۰۰ ریال

سوالات متداول مالیات حقوق سال 1405

طبق قانون بودجه سال ۱۴۰۵، سقف معافیت مالیاتی حقوق و دستمزد ماهانه ۴۰ میلیون تومان (معادل ۴۰۰ میلیون ریال در سال) تعیین شده است. درآمدهای مازاد بر این مبلغ، به صورت پلکانی مشمول نرخهای ۱۰٪ تا ۳۰٪ مالیات خواهند شد.

محاسبه مالیات حقوق به صورت پلهای است؛ پس از کسر معافیت ۴۰ میلیون تومانی پایه، مازاد آن تا ۸۰ میلیون تومان مشمول ۱۰٪، از ۸۰ تا ۱۰۰ میلیون مشمول ۱۵٪، از ۱۰۰ تا ۱۲۰ میلیون مشمول ۲۰٪، از ۱۲۰ تا ۱۴۰ میلیون مشمول ۲۵٪ و مازاد بر ۱۴۰ میلیون تومان مشمول ۳۰٪ مالیات ماهانه میشود.

زیرا پرداخت از طریق بانک یا سامانه MyTax، وضعیت قبض را در سیستم اختصاصی حقوق به «پرداختشده» تغییر نمیدهد. این اقدام باعث ایجاد مغایرت بانکی، عدم ثبت لیست و تعلق جریمه دیرکرد ۲.۵ درصدی ماهانه به شرکت میشود.

بله، طبق آخرین دستورالعملهای سازمان امور مالیاتی، تمام مزایای نقدی و غیرنقدی مستمر نظیر حق مسکن، بن خواربار و حق اولاد باید در فیلد «جمع درآمد ناخالص مستمر» وارد شده و پایه محاسبات مالیات قرار گیرند، مگر مواردی که صراحتاً در قانون معاف اعلام شده باشند.