آخرین فرمانهای مالیاتی در دستان شما! 📜 در این بخش، تمامی بخشنامههای صادره از سوی سازمان امور مالیاتی، بخشنامههای بودجهای و رویههای جدید دادرسی را با تحلیل وحید اکبری بررسی کردهایم تا از تغییرات لحظهای قانون جا نمانید. ✨

اطلاع رسانی به مودیان مالیات برارزش افزوده مبنی بر امکان اصلاح اظهارنامه دوره زمستان 1402

اداره کل امور مالیاتی

فهرست برخی از مودیان مالیاتی که نسبت به ارسال (استرداد) اظهارنامه دوره مالیاتی چهارم (زمستان) سال 1402 اقدام نموده اند در مسیر اشتراکی هر اداره کل قرار گرفته است. نظر به اینکه حسب بررسیهای سیستمی اولیه انجام شده توسط مرکز تنظیم مقررات و پایانههای فروشگاهی احتمال اشتباهاتی اعم از «عدم تفکیک مالیات و عوارض خرید پرداختی بابت کالای نفتی با کاربرد مواد اولیه اصلی یا مواد اولیه غیراصلی» و «عدم تسهیم/تخصیص مالیات و عوارض خرید پرداختی با عنایت به فروش توامان کالا و خدمات مشمول و معاف» متصور است، لذا در راستای تکریم مودیان محترم مالیاتی فرصت تکمیل / اصلاح و مسترد نمودن مجدد اظهارنامه پیشفرض مالیات بر ارزش افزوده دوره زمستان 1402 جهت رفع اشتباهات احتمالی مورد اشاره تا 10 آذر وفق بخشنامه شماره 200/1403/24 مورخ 1403/08/29 فراهم میباشد. لذا ضروری است با توجه به بخشنامه مذکور و نامه شماره 66896/200/د مورخ 1403/09/07 رئیس کل محترم سازمان متبوع، اطلاع رسانی لازم برای اصلاح هر یک از موارد مذکور به مودیان با اهمیت مطابق پیش نویس مکاتبات پیوست (حسب مورد) حداکثر تا تاریخ 1403/09/08 انجام شود.

در صورت اصلاح و پرداخت مالیات و عوارض متعلقه حداکثر تا تاریخ 1403/09/26 مودیان مذکور مشمول بخشودگی های مندرج در بخشنامه/نامه صدرالااشاره اعم از بخشودگی جرائم موضوع ماده (22) قانون پایانه های فروشگاهی و سامانه مودیان و بند (ب) ماده (36) و ماده (37) قانون مالیات بر ارزش افزوده نسبت به مالیات پرداخت شده تا موعد یاد شده خواهند بود. لازم به ذکر است اطلاعات مربوط به دوره بهار سال 1403 متعاقبا ارسال می شود.

نظارت بر حسن اجرای این نامه به عهده دادستان انتظامی مالیاتی میباشد.

تاریخ سند: 1393/08/03 شماره سند: 200/93/86 کد سند: م/ماده 121 قانون برنامه پنجساله پنجم توسعه/93/86 وضعیت سند: معتبر

رسیدگی به مالیات صاحبان مشاغلی که از ابتدای سال 1392 ملزم به استفاده از صندوقهای مکانیزه فروش (سامانههای فروشگاهی) گردیدهاند

با عنایت به مقررات بند 6 دستورالعمل شماره 515/93/200/ص مورخ 11/4/1393 راجع به چگونگی رسیدگی به مالیات صاحبان مشاغلی که در اجرای ماده 121 قانون برنامه پنجساله پنجم توسعه و مقررات بخشنامه شماره 13007/200/ص مورخ 28/6/1391 مکلف به استفاده از صندوقهای مکانیزه فروش (سامانههای فروشگاهی) گردیدهاند، مقرر میدارد:

چنانچه مودیان مذکور، هنگام ارائه یا تسلیم اظهارنامه الکترونیکی عملکرد سال 1392 نسبت به اعلام استفاده و راهاندازی صندوق مکانیزه فروش یا سامانههای مورد اشاره اقدام، لکن نسبت به تکمیل و ارسال فرم پیوست (شماره 1) موضوع بند 1-5 دستورالعمل شماره 26083/200/ص مورخ 23/12/1391 مبادرت ننموده باشند، در صورتی که با مراجعه مأموران مالیاتی ذیربط به محل فعالیت مودی، صحت ادعای مطرح شده مبنی بر نصب و استفاده از صندوق یا سامانههای مزبور مورد تأیید قرار گیرد، در این صورت به شرط تکمیل و ارائه فرم مورد اشاره، موضوع محرومیت از معافیتهای مالیاتی مقرر در قانون و مفاد بند 3-5 بخشنامه اخیرالذکر در خصوص آنها منتفی میباشد.

بدیهی است در مواردی که مودیان موصوف نسبت به تکمیل و ارائه فرم یادشده اقدام نموده و مراتب توسط اداره امور مالیاتی تأیید گردیده باشد، با رعایت مقررات امکان برخورداری از معافیتهای مقرر را دارا خواهند بود.

علی عسکری

پیرو دستورالعمل شماره 506/93/200 مورخ 19/3/1393 موضوع خوداظهاری درآمد مشمول مالیات و مالیات عملکرد سال 1392 صاحبان مشاغل موضوع ماده 95 قانون مالیاتهای مستقیم (اصلاحی 27/11/80) در اجرای مقررات ماده 158 قانون مذکور، مقرر میگردد:

1- مودیانی که در عملکرد سال 1391 تمام سال را فعالیت داشته و مشمول مالیات نگردیدهاند، در صورتی که درآمد مشمول مالیات خود را با میزان حداقل سی درصد (30%) افزایش نسبت به درآمد مشمول مالیات سال گذشته اظهار نمایند، با رعایت سایر شرایط مشمول خوداظهاری خواهند بود. نمونه انتخابی برای رسیدگی از بین این اظهارنامهها به میزان چهار درصد (4%) خواهد بود.

2- با توجه به اینکه مبنای خوداظهاری عملکرد سال 1392، مالیات عملکرد سال 1391 میباشد، لذا مودیانی که سال 1392 اولین سال فعالیت آنها بوده و یا نسبت به سال قبل تغییر شغل داشتهاند، مشمول خوداظهاری نمیباشند.

3- هرگاه درآمد مشمول مالیات یا مالیات عملکرد سال 1391 صاحبان مشاغل با توجه به فعالیت مودی برای بخشی از سال مذکور بوده باشد، در این صورت میبایست درآمد مشمول مالیات برای یک سال تمام محاسبه و پس از تعیین مالیات متعلق، درآمد مشمول مالیات (برای پروندههای معاف) و مالیات مذکور (برای سایر پروندهها) مبنای رشد مورد نظر قرار گیرد.

4- در مشارکت مدنی، مودیانی که نسبت مالکیت آنها نسبت به سال 1391 تغییر داشته است، ابتدا میبایست مالیات یا درآمد مشمول مالیات عملکرد سال مذکور با احتساب تغییر مالکیت محاسبه و سپس مبنای رشد مورد نظر قرار گیرد.

5- مودیانی که درآمد مشمول مالیات عملکرد سال 1391 آنها با اعمال مقررات موضوع مواد 137 و 172 قانون مالیاتهای مستقیم محاسبه شده است، ابتدا باید درآمد مشمول مالیات و مالیات آنها بدون اعمال مقررات مذکور محاسبه و سپس مبنای خوداظهاری عملکرد سال 1392 قرار گیرد.

6- در اجرای مقررات ماده 121 قانون برنامه پنجساله پنجم توسعه، مودیانی که مطابق دستورالعملهای شماره 13007/200 مورخ 28/6/1391 ملزم به استفاده از صندوق مکانیزه فروش (سامانههای فروشگاهی) شدهاند، در صورتی که با رعایت دستورالعملهای 26083/200 مورخ 23/12/91 و 3137/200 مورخ 29/2/1392 نسبت به نصب سامانه مذکور اقدام ننموده باشند، چنانچه مالیات یا درآمد مشمول مالیات ابرازی سال 1392 آنها حسب مورد با حداقل رشد مورد نظر به شرح دستورالعمل صدرالاشاره و یا بند یک این دستورالعمل به اضافه مالیات متعلق به معافیت استفاده نشده (با توجه به آخرین طبقه احتساب نرخ مالیاتی به درآمد مشمول مالیات) ابراز شده باشد، با رعایت سایر شرایط مشمول خوداظهاری خواهد بود.

7- در اجرای مقررات ماده 121 قانون برنامه پنجساله پنجم توسعه، معادل هزینههای انجام شده بابت خرید، نصب و راهاندازی دستگاه سامانه صندوق فروش (مکانیزه فروش) توسط صاحبان مشاغل مذکور از درآمد مشمول مالیات مودیان مزبور (در اولین سال استفاده از سامانههای مذکور) قابل کسر است، بنابراین مودیانی که در سال 1392 نسبت به خرید، نصب و راهاندازی دستگاه سامانه صندوق فروش اقدام نمودهاند، در محاسبه خوداظهاری درآمد مشمول مالیات و مالیات عملکرد سال 1392، هزینه مذکور از درآمد مشمول مالیات آنها قابل کسر خواهد بود. لذا در صورتی که درآمد مشمول مالیات یا مالیات ابرازی اینگونه مودیان با رعایت سایر شرایط پس از کسر هزینههای مذکور ابراز شده باشد، مشمول خوداظهاری خواهد بود.

8- با توجه به ماده 52 قانون بودجه سال 1392 کل کشور، اشخاصی که مکلف به ثبتنام برای دریافت شماره اقتصادی شدهاند، در صورت عدم پیشثبتنام تا مهلتهای مقرر اعلام شده امکان برخورداری از معافیت را نخواهند داشت. لذا چنانچه مالیات یا درآمد مشمول مالیات ابرازی سال 1392 آنها با حداقل رشد مورد نظر به شرح دستورالعمل صدرالاشاره و یا بند یک این دستورالعمل به اضافه مالیات متعلق به معافیت استفاده نشده ابراز شده باشد، با رعایت سایر شرایط مشمول خوداظهاری خواهد بود.

9- برای مودیانی که پرونده مالیاتی عملکرد سال 1391 آنها تا زمان تسلیم اظهارنامه (حداکثر تا تاریخ 31/4/1393) به قطعیت نرسیده باشد، مهلت مراجعه برای تقسیط باقیمانده مالیات ابرازی، تا 30/7/1393 میباشد.

10- در اجرای بند (6) دستورالعمل صدرالاشاره، مبنای اعمال حداقل رشد مورد نظر، مالیات قطعی هر یک از مودیان میباشد. بنابراین در مورد پروندههای مالیاتی مشارکت مدنی، مبنای محاسبات، مالیات قطعی شده هر شریک میباشد.

11- در اجرای تبصره بند (6) دستورالعمل صدرالاشاره، برای مودیانی که پرونده آنها تا تاریخ تسلیم اظهارنامه (31/4/1393) قطعی نشده باشد، صرفاً پرداخت مالیات به همراه اظهارنامه مالیاتی 30% مبلغ مالیات تشخیصی عملکرد سال 1391 میباشد و تکمیل اطلاعات اظهارنامه بر اساس خوداظهاری مودی الزامی است. در صورتی که تا تاریخ 31/6/1393 پرونده مودی به قطعیت برسد، مبنای محاسبات خوداظهاری مالیات یا درآمد مشمول مالیات قطعی شده حسب مورد خواهد بود، در غیر این صورت، مبنای محاسبات خوداظهاری، مالیات یا درآمد مشمول مالیات تشخیصی سال 1391 خواهد بود. بدیهی است در صورت عدم پذیرش مودی، پرونده از مشوق خوداظهاری خارج و با رعایت مقررات رسیدگی خواهد شد.

12- دستورالعمل صدرالاشاره و این دستورالعمل صرفاً در خصوص صاحبان مشاغل امور صنفی بوده و سایر مشاغل موضوع ماده 95 قانون مالیاتهای مستقیم مشمول دستورالعمل مذکور نمیباشند.

13- ادارات کل امور مالیاتی ترتیبی اتخاذ نمایند که با استفاده از ظرفیت ماده 238 قانون مالیاتهای مستقیم و ماده 34 آییننامه اجرایی موضوع ماده 219 قانون مذکور، پروندههای مالیاتی عملکردهای لغایت 1391 در اسرع وقت به قطعیت رسیده و مالیاتهای مقرر وصول گردد.

علی عسکری رییس کل سازمان امور مالیاتی کشور

در اجرای ماده 121 قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران و با توجه به هماهنگی به عمل آمده با وزارت صنعت، معدن و تجارت و شورای اصناف کشور در خصوص تعیین اولویت صاحبان مشاغل برای نصب، راهاندازی و استفاده از سامانه صندوق فروش براساس قانون مزبور، صاحبان مشاغل (اشخاص حقیقی) مشروحه ذیل:

1- سازندگان و فروشندگان طلا و جواهر 2- فروشندگان آهنآلات 3- فروشندگان لوازم صوتی و تصویری 4- فروشندگان انواع رایانه و قطعات سختافزاری 5- فروشندگان ماشینهای اداری و لوازم و قطعات و تجهیزات مربوط به آنها 6- فروشندگان لوازم خانگی (شامل برقی، گازی و نفتی) 7- تالار پذیرایی، رستورانها، چلوکبابیها و اغذیهفروشیها 8- هتل و هتل آپارتمان 9- مشاوران املاک و مستغلات 10- داروخانهها

از ابتدای سال 1392 ملزم به استفاده از سامانه صندوق فروش (POS مکانیزه فروشگاهی) یا رایانه دارای سیستم نرمافزار فروشگاهی و صدور الکترونیکی صورتحساب فروش (فاکتور) مطابق نمونه اعلام شده در دستورالعمل موضوع مواد 19 قانون مالیات بر ارزش افزوده و 169 قانون مالیاتهای مستقیم میباشند.

ضمناً مشخصات سختافزار و نرمافزار مورد استفاده براساس آئیننامه اجرایی ماده 71 قانون نظام صنفی که توسط وزارت صنعت و معدن و تجارت اعلام شده، خواهد بود.

شایان ذکر است مودیان مالیاتی ملزم به استفاده از سامانه صندوق فروش (مکانیزه فروش) یا رایانه دارای سیستم نرمافزار فروشگاهی، در صورت عدم استفاده از سامانههای مذکور از معافیت مالیاتی مقرر در قانون برای سال مربوط محروم خواهند شد. همچنین هزینههای انجام شده بابت خرید، نصب و راهاندازی دستگاه سامانه صندوق فروش (POS مکانیزه فروشگاهی) یا رایانه توسط صاحبان مشاغل مذکور (اعم از سختافزار و نرمافزار)، از درآمد مشمول مالیات مودیان مزبور در اولین سال استفاده قابل کسر میباشد.

معیار شناسایی صاحبان مشاغل فوق الذکر، جواز کسب فعالیت صادره توسط مراجع ذیصلاح میباشد. بدیهی است در صورت نداشتن جواز کسب، نوع فعالیت مندرج در پروندههای مالیاتی آنان ملاک عمل خواهد بود.

مقتضی است ادارات کل ضمن مکاتبه با اتحادیههای صنفی و مجامع امور صنفی استان (مطابق فرم پیوست)، آنان را از اجرای قانون مطلع نموده و تصریح نمایند در توافق عملکرد سال 1392 مالیات صاحبان مشاغل، یکی از شروط توافق با اتحادیه صنفی، نصب سامانههای فروشگاهی یا رایانه دارای سیستم نرمافزار فروشگاهی و استفاده از آن براساس اطلاعیه سازمان امور مالیاتی کشور میباشد.

علی عسکری رئیس کل سازمان امور مالیاتی کشور

در اجرای مفاد ماده (121) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران و بخشنامه شماره 13007/200 مورخ 28/6/1391 سازمان امور مالیاتی کشور، همچنین دستورالعملهای مواد (169 و 169 مکرر) قانون مالیاتهای مستقیم و ماده (19) قانون مالیات بر ارزش افزوده و آییننامه اجرایی ماده (71) قانون نظام صنفی، مشخصات و نحوه دریافت اطلاعات از سامانههای فروشگاهی مورد نظر سازمان تعیین و اعلام میگردد.

1- هدف: ثبت و مستندسازی فعالیتهای اقتصادی در اجرای قوانین و مقررات ذیربط.

2- دامنه کاربرد:صاحبان مشاغل تعیین شده مشمول اجرای ماده (121) قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران در سراسر کشور.

3- عبارات و اصطلاحات: 1-3- سازمان: سازمان امور مالیاتی کشور میباشد. 2-3- سامانه فروشگاهی: به صندوق فروش (POS) یا رایانهای که دارای نرمافزار فروشگاهی میباشند و جهت ثبت اطلاعات حداقل خرید و فروش روزانه و هزینه نگهداری موجودی در یک واحد شغلی مورد استفاده قرار میگیرند، اطلاق میگردد. 3-3- فایل الکترونیکی: شامل فیلدهای الکترونیکی میباشد که مشخصات آن بر اساس دستورالعمل ماده (169 مکرر) قانون مالیاتهای مستقیم و ماده (19) قانون مالیات بر ارزش افزوده در بند (6) این دستورالعمل اعلام گردیده است.

4- مودیان ملزم به استفاده از سامانه فروشگاهی و نحوه ارسال اطلاعات: مطابق بخشنامه شماره 13007/200 مورخ 28/6/1391 سازمان، اولویتهای اعلام شده برای الزام به استفاده از سامانههای فروشگاهی از ابتدای سال 1392 به شرح ذیل میباشد:

صاحبان مشاغل

نوع فعالیت

نگهداری و ارسال اطلاعات به سازمان

سازندگان و فروشندگان طلا و جواهر

عمده فروشی / خرده فروشی / طلاسازی / جواهرسازی

ارسال فایل الکترونیکی اطلاعات

فروشندگان آهنآلات

عمده فروشی / خرده فروشی

ارسال فایل الکترونیکی اطلاعات

فروشندگان لوازم صوتی و تصویری

عمده فروشی / نمایندگی / خرده فروشی

ارسال فایل الکترونیکی اطلاعات / نگهداری خلاصه وضعیت درآمد و هزینه

فروشندگان انواع رایانه و قطعات سختافزاری

عمده فروشی / نمایندگی / خرده فروشی

ارسال فایل الکترونیکی اطلاعات / نگهداری خلاصه وضعیت درآمد و هزینه

فروشندگان ماشینهای اداری و لوازم و قطعات و تجهیزات مربوط به آنها

عمده فروشی / نمایندگی / خرده فروشی

ارسال فایل الکترونیکی اطلاعات / نگهداری خلاصه وضعیت درآمد و هزینه

فروشندگان لوازم خانگی (برقی، گازی و نفتی)

عمده فروشی / نمایندگی / خرده فروشی

ارسال فایل الکترونیکی اطلاعات / نگهداری خلاصه وضعیت درآمد و هزینه

هتل و هتل آپارتمان

هتل سه ستاره و بالاتر / پایینتر از سه ستاره

ارسال فایل الکترونیکی اطلاعات / نگهداری خلاصه وضعیت درآمد و هزینه

تالار پذیرایی، رستورانها، چلوکبابیها و اغذیهفروشیها

ارسال فایل الکترونیکی اطلاعات / نگهداری خلاصه وضعیت درآمد و هزینه

مشاوران املاک و مستغلات

–

ارسال فایل الکترونیکی اطلاعات

داروخانهها

–

ارسال فایل الکترونیکی اطلاعات

5- وظایف مودیان: 1- مودیان مشمول مکلفند سختافزار و نرمافزار متناسب با نیاز واحد کسبی خود را انتخاب و حداکثر تا پایان اردیبهشت ماه سال 1392 نصب و راهاندازی سامانه فروشگاهی را انجام و فرم پیوست (شماره 1) شامل اطلاعات هویتی، مشخصات سختافزار و نرمافزار و مشخصات فروشنده سامانه فروشگاهی را به اداره امور مالیاتی ذیربط اعلام نمایند. 2- مودیان شروع فعالیت طی سال: حداکثر ظرف دو ماه از تاریخ شروع فعالیت نسبت به نصب و استفاده از سامانه فروشگاهی اقدام و مراتب را اعلام نمایند. 3- مودیان پس از موعد مقرر قانونی: مکلف به اعلام مراتب به اداره امور مالیاتی میباشند، ولی مشمول استفاده از مشوقها و تسهیلات قانونی در آن سال نخواهند بود. 4- ثبت کلیه خریدها و فروشها و صدور الکترونیکی صورتحساب فروش مطابق فرم نمونه موضوع ماده 169 قانون مالیاتهای مستقیم و ماده 19 قانون مالیات بر ارزش افزوده (پیوست شماره 2 و 3). 5- انجام تکالیف مودیان از نظر سامانه فروشگاهی:

الف) مودیان بند (ج) ماده (95) قانون مالیاتهای مستقیم: ثبت اطلاعات سامانه در فرم خلاصه وضعیت درآمد و هزینه (پیوست شماره 4) و ارائه همراه اظهارنامه مالیاتی سالانه.

ب) مودیان بندهای (الف) و (ب) ماده (95) قانون مالیاتهای مستقیم: ارسال فایل الکترونیکی اطلاعات خرید و فروش در دورههای تعیین شده به سامانه www.tax.gov.ir یا تحویل لوح فشرده به اداره امور مالیاتی محل فعالیت. 6- نقص فنی دستگاه: مودی مکلف به رفع نقص ظرف پانزده روز و ثبت رویدادهای مالی مدت مذکور در سامانه فروشگاهی میباشد. 7- رعایت سایر تکالیف قانونی: شامل نگهداری دفاتر روزنامه و کل یا دفتر درآمد و هزینه و ثبت حداقل ماهی یکبار خلاصه عملیات داده شده به سامانه فروشگاهی. همچنین ارائه آییننامه یا دستورالعملهای سامانه فروشگاهی و نحوه کار با نرمافزارهای مالی به مأموران مالیاتی در صورت درخواست.

6- ویژگیهای فایل الکترونیکی: فایل الکترونیکی (اطلاعات خرید و فروش) شامل مشخصات فایل و ریز فیلدهای مورد نیاز اطلاعات سه ماهه خرید و فروش از طریق “صورت الکترونیکی معاملات” در سامانه عملیات الکترونیکی مودیان مالیاتی به نشانی www.tax.gov.ir در دسترس میباشد. مودیان موظف به ارسال فایل از طریق سامانه یا تحویل لوح فشرده به اداره امور مالیاتی محل فعالیت خود هستند. فایل مورد نظر قبلاً در اجرای ماده (169 مکرر) قانون مالیات مستقیم اعلام گردیده و اغلب شرکتهای تولیدکننده نرمافزار آن را در سیستمهای خود تعبیه کردهاند.

ادارات کل امور مالیاتی مکلف هستند مفاد این دستورالعمل را به نحو مقتضی به مجامع امور صنفی، اتحادیههای صنفی مشمول و انجمن داروسازان اطلاعرسانی نمایند.

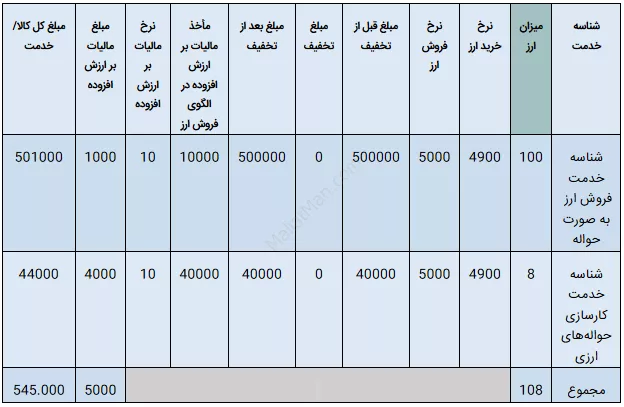

با عنایت به بند 9 دستورالعمل شماره 200/93/526 مورخ 1393/07/05 در خصوص مأخذ محاسبه مالیات بر ارزش افزوده دریافتی بابت سایر خدمات (سایر درآمدها) مشمول مالیات بر ارزش افزوده از جمله کارمزد ارسال حواله ارزی، «کل کارمزد دریافتی به صورت ناخالص، به عنوان مأخذ مشمول مالیات و عوارض ارزش افزوده میباشد». لذا الگوی فروش ارز (الگوی شماره 2) به شرح ذیل اصلاح می گردد:

-1 در صورتحساب با الگوی فروش ارز، صرفا استفاده از شناسه کالا/خدمت با عنوان «خدمت فروش ارز به صورت اسکناس»، «خدمت فروش ارز به صورت حواله» و «خدمت کارسازی حوالههای ارزی» که در سامانه دریافت شناسه کالا/خدمت به نشانی stuffid.tax.gov.ir بارگذاری گردیده، مجاز می باشد.

-2 تغییرات مربوط به صورتحساب الگوی فروش ارز شامل موارد ذیل است:

حذف فیلد «تفاوت نرخ خرید و فروش ارز/کارمزد فروش ارز»

افزودن فیلدهای «نرخ خرید ارز» و «مأخذ محاسبه مالیات بر ارزش افزوده در الگوی فروش ارز»

تغییرات نحوه محاسبه و قواعد حاکم بر اقلام الگوی ارز در آخرین نسخه سند «دستورالعمل صدور صورتحساب الکترونیکی» (بارگذاری شده در درگاه سازمان امور مالیاتی کشور به نشانی intamedia.ir بخش پایانههای فروشگاهی و سامانه مودیان، قسمت آییننامهها، دستورالعملها و نرمافزارهای مرتبط) به تفصیل شرح داده شده است.

-3 در صورتحسابهای مربوط به فروش اسکناس ضمن استفاده از شناسه خدمت مرتبط، مودیان بایستی طبق مقررات مربوطه نسبت به درج سود حاصل از فروش و کلیه کارمزدهای مربوطه در فیلد مأخذ مالیات بر ارزش افزوده در الگوی فروش ارز اقدام نمایند.

-4 در صورتحسابهای مربوط به فروش ارز به صورت حواله، مودیان بایستی از شناسه «خدمت فروش ارز به صورت حواله» و در صورت نیاز در ردیف (های) بعدی از شناسههای مرتبط با «کارسازی حوالههای ارزی» استفاده نموده و در هر ردیف نسبت به درج سود حاصل از فروش و کلیه کارمزدهای مربوطه در فیلد «مأخذ مالیات بر ارزش افزوده در الگوی فروش ارز» اقدام نمایند.

مثال زیر جهت شفاف سازی هر چه بیشتر قواعد مذکور قابل استفاده میباشد:

شخصی با مراجعه به صرافی تقاضای انتقال 100 واحد ارز به صورت حواله به یک صرافی در کشور دیگر دارد. فرض کنیم نرخ خرید و فروش ارز به ترتیب 4900 و 5000 ریال و هزینه کارسازی حواله ارزی 8 واحد ارزی باشد و هیچ تخفیفی داده نشود.

در این مثال، صورتحساب الکترونیکی دارای دو شناسه خدمت است.

نحوه انجام محاسبات به شرح ذیل است:

اشکان هراتی

سرپرست مرکز تنظیم مقررات، نظام پایانه های فروشگاهی و سامانه مودیان

تاریخ سند: 1393/08/03 شماره سند: 200/93/85 کد سند: م/بند(2) ماده 12قانون تشکیلات و آیین دادرسی دیوان عدالت اداری و تبصره (1) ماده 216 قانون مالیات های مس/93/85 وضعیت سند: معتبر

ارسال دادنامه وحدت رویه شماره 961 مورخ 27/5/1393 هیأت عمومی دیوان عدالت اداری، درباره قابل طرح و استماع نبودن اعتراض مودیان مالیاتی نسبت به برگ مالیات قطعی در دیوان عدالت اداری

باتوجه به این که از جانب هیأت عمومی دیوان عدالت اداری در مقام رسیدگی به نامه دفتر حقوقی سازمان امور مالیاتی کشور موضوع خواسته اعلام تعارض آرای شعب دیوان مذکور، به موجب دادنامه شماره 961 مورخ 27/5/1393 مبادرت به صدور رأی وحدت رویه شده و در تاریخ 22/6/1393 در روزنامه رسمی جمهوری اسلامی ایران منتشر گردیده است، لذا تصویر دادنامه یادشده برای اطلاعرسانی و بهرهبرداری از مفاد آن در ادارات امور مالیاتی و به ویژه واحدهای حقوقی ادارات کل امور مالیاتی استانها و امور مالیاتی شهر و استان تهران به پیوست فرستاده میشود.

یادآوری مینماید؛ برابر دادنامه وحدت رویه یادشده، رسیدگی به اعتراض مودی به برگ مالیات قطعی، پیش از رسیدگی و صدور رأی قطعی از سوی هیأت حل اختلاف مالیاتی موضوع تبصره (1) ماده (216) قانون مالیاتهای مستقیم، بدواً قابلیت طرح و استماع در دیوان عدالت اداری را ندارد. بنابراین، ضرورت دارد ادارات امور مالیاتی و واحدهای حقوقی زیرمجموعه سازمان امور مالیاتی کشور به هنگام تهیه پاسخ و لایحه دفاعیه نسبت به شکایات و اعتراضهای مودیان مالیاتی به برگ مالیات قطعی، به مفاد دادنامه یادشده استناد و صدور قرار رد شکایت مودی را از مرجع قضایی درخواست نمایند.

تاریخ سند: 1393/08/07 شماره سند: 200/93/87 کد سند: م/ماده 143 قانون مالیاتهای مستقیم/93/87 وضعیت سند: معتبر

تاییدیه موضوع ماده 143 قانون مالیاتهای مستقیم

نظر به اینکه اعمال بخشودگی موضوع ماده 143 قانون مالیاتهای مستقیم، منوط به دریافت تاییدیه مربوط به هر شرکت از سازمان بورس و اوراق بهادار میباشد، به پیوست تصویر نامه شماره 286022/121 مورخ 8/7/1393 سازمان بورس و اوراق بهادار منضم به فهرست اسامی 84 شرکت پذیرفته شده در بورس اوراق بهادار تهران مربوط به دوره مالی منتهی به سال 1392 ارسال میگردد. لذا مقتضی است ادارات امور مالیاتی با عنایت به لیست پیوست و تاییدیه مربوطه برابر مقررات اقدام نمایند. بدیهی است سایر موارد نیز به محض دریافت، متعاقباً ارسال میگردد. ضمناً درخصوص عملکرد سالهای 1390 و 1391 با عنایت به توافقات به عمل آمده فیمابین این سازمان و سازمان بورس و اوراق بهادار مقرر گردید، ادارات امور مالیاتی براساس تاییدیههای قبلی که توسط سازمان یادشده برای آن ادارات ارسال گردیده است، برابر مقررات اقدام نمایند. علی عسکری

تاریخ سند: 1393/08/07 شماره سند: 200/93/87 کد سند: م/ماده 143 قانون مالیاتهای مستقیم/93/87 وضعیت سند: معتبر

تاییدیه موضوع ماده 143 قانون مالیاتهای مستقیم

نظر به اینکه اعمال بخشودگی موضوع ماده 143 قانون مالیاتهای مستقیم، منوط به دریافت تاییدیه مربوط به هر شرکت از سازمان بورس و اوراق بهادار میباشد، به پیوست تصویر نامه شماره 286022/121 مورخ 8/7/1393 سازمان بورس و اوراق بهادار منضم به فهرست اسامی 84 شرکت پذیرفته شده در بورس اوراق بهادار تهران مربوط به دوره مالی منتهی به سال 1392 ارسال میگردد.

لذا مقتضی است ادارات امور مالیاتی با عنایت به لیست پیوست و تاییدیه مربوطه برابر مقررات اقدام نمایند. بدیهی است سایر موارد نیز به محض دریافت، متعاقباً ارسال میگردد.

ضمناً درخصوص عملکرد سالهای 1390 و 1391 با عنایت به توافقات به عمل آمده فیمابین این سازمان و سازمان بورس و اوراق بهادار مقرر گردید، ادارات امور مالیاتی براساس تاییدیههای قبلی که توسط سازمان یادشده برای آن ادارات ارسال گردیده است، برابر مقررات اقدام نمایند.

ابلاغ شیوه نامه وصول حق تمبر موضوع بند 4 تبصره ذیل ماده 46 قانون مالیاتهای مستقیم از گواهینامه رانندگی انواع خودرو

به پیوست شیوهنامه وصول حق تمبر موضوع بند 4 تبصره ذیل ماده 46 قانون مالیاتهای مستقیم از گواهینامه رانندگی انواع خودرو، حاوی اعلام تکالیف نیروی انتظامی و سازمان امور مالیاتی کشور در این ارتباط، با تاکید بر رعایت موارد ذیل برای اجرا ارسال میگردد:

موضوع تبصره بند (2) مبنی بر اینکه کلیه گواهینامههای رانندگی اشخاص که در کارت هوشمند تجمیع گردیدهاند تا پایان مدت اعتبار هر گواهینامه نیازی به واریز حق تمبر ندارد، اما صدور، المثنی و یا تمدید مدت اعتبار صلاحیت هریک از انواع گواهینامه مندرج در کارت مزبور بطور جداگانه مشمول پرداخت حق تمبر مقرر خواهد بود که باید نسبت به اخذ آن اقدام گردد.

طی بندهای 3 الی 6 شیوهنامه مذکور، ادارات کل امور مالیاتی شمیرانات و استانها حسب مورد مکلف گردیدهاند اطلاعات مربوط به تعداد گواهینامههای صادره و مبلغ حق تمبر دریافتی که ماهانه توسط مرکز فناوری و ارتباطات سازمان امور مالیاتی کشور از طریق FTP در اختیار آنها قرار میگیرد، رسیدگی نموده و در صورت مشاهده ابهام یا مغایرت، موضوع را از طریق ذیحساب نیروی انتظامی جمهوری اسلامی ایران پیگیری و حسب قانون اقدام لازم معمول دارند.

اعمال معافیت تبصره 3 ماده 132 اصلاحی قانون مالیاتهای مستقیم مصوب 27/11/1380 برای صاحبان سفره خانه های سنتی

پیرو بخشنامه شماره 120072 مورخ 19/11/1387 نظر به اینکه به موجب نامه شماره 32274/33540 مورخ 29/5/1384 دبیر محترم وقت هیأت دولت، عبارت “سفرهخانه سنتی” بعد از واژه “زائرسرا” در بند (3) ماده (1) اصلاحیه آییننامه اجرایی ایجاد، اصلاح، تکمیل و درجهبندی و نرخگذاری تأسیسات گردشگری و نظارت بر فعالیت آنها موضوع تصویبنامه شماره 28621/ت3354 هـ مورخ 10/5/1384 هیأت محترم وزیران تحریر نشده است، لذا بدینوسیله ضمن الحاق عبارت “سفرهخانه سنتی” به بعد از واژه “زائر سرا” در بند (3) بخشنامه مذکور یادآوری مینماید:

معافیت مالیاتی موضوع تبصره (3) ماده 132 اصلاحی مصوب 27/11/1380 قانون مالیاتهای مستقیم در صورت رعایت مقررات مربوط، برای صاحبان “سفرهخانههای سنتی” دارای مجوز فعالیت از وزارت فرهنگ و ارشاد اسلامی یا سازمان میراث فرهنگی، صنایع دستی و گردشگری نیز قابل اعمال میباشد.

تاریخ سند: 1403/09/10 شماره سند: 200/67666/د وضعیت سند: معتبر امضا کننده: رئیس کل سازمان امور مالیاتی کشور (سید محمد هادی سبحانیان)

تمدید مواعید زمانی مندرج در بند 2 بخشنامه شماره 200/1403/24 مورخ 1403/08/29 موضوع بخشودگی جرایم موضوع ماده 22 قانون پایانه های فروشگاهی و سامانه مودیان و جریمه های موضوع بند (ب) ماده 36 و ماده 37 قانون مالیات بر ارزش افزوده دوره زمستان 1402 و بهار 1403

ادارات کل امور مالیاتی

پیرو بخشنامههای شماره 200/1403/24 مورخ 1403/08/29 و 200/66896/د مورخ 1403/09/07 راجع به نحوه بخشودگی جرائم موضوع ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان و جریمههای موضوع بند (ب) ماده 36 و ماده 37 قانون مالیات بر ارزش افزوده مصوب سال 1400 و با توجه به درخواستهای مکرر مودیان محترم مالیاتی و نیز به منظور فراهم آوردن زمینه اجرای مطلوب تکالیف قانونی برای آنان در اولین سال اجرای قانون پایانههای فروشگاهی و سامانه مودیان، بدین وسیله مواعید زمانی 1403/09/10 و 1403/09/20 مندرج در بند 2 بخشنامه صدرالذکر به ترتیب تا 1403/09/14 و 1403/09/24 تمدید میشود.

سید محمدهادی سبحانیان رئیس کل سازمان امور مالیاتی کشور

تاریخ سند: 1393/08/17 شماره سند: 200/93/91 کد سند: م/بخش سوم قانون محاسبات عمومی کشور (مواد 79 الی 88)، ماده 215 قانون مالیاتهای مستقیم و مواد 53 و 54 آی/93/91 وضعیت سند: معتبر

نحوه انجام معامله و اقدام درخصوص اموال غیر منقول سازمان امورمالیاتی کشور

نظر به وضعیت موجود املاک در اختیار سازمان و ادارات تابعه که به لحاظ وجود ابهامات، ایرادات و مشکلات بسیار مانع اجرای اقدامات لازم در خصوص مستندسازی اموال غیرمنقول سازمان، بروز دعاوی متعدد در محاکم قضایی و همچنین فسخ قراردادهای واگذاری به علت عدم اقدام به موقع طبق مفاد قرارداد و به دنبال آن از دست دادن اموال غیرمنقول و تضییع حقوق دولت گردیده است، مقرر میگردد از این پس انجام هرگونه معامله و اقدام نسبت به معاملات اموال غیرمنقول سازمان متبوع از قبیل (خرید، فروش، رهن، اجاره، امانت، تنظیم قرارداد واگذاری ملک از سوی دستگاههای اجرایی به سازمان، انجام تشریفات موضوع ماده 215 قانون مالیاتهای مستقیم و مواد 53 و 54 آییننامه اجرایی موضوع ماده 218 قانون اخیرالذکر) با نظارت مستقیم دفتر حقوقی و با حضور یکی از کارشناسان دفتر مذکور صورت گیرد.

مسئولیت حسن اجرای این بخشنامه به عهده مدیران مربوطه خواهد بود.